DSN de substitution URSSAF : comprendre le dispositif en 2026

En tant que consultante SIRH spécialisée en paie, je suis particulièrement attentive aux évolutions liées à la DSN qui impactent directement le travail des gestionnaires de paie et des entreprises.

La Déclaration Sociale Nominative est devenue un élément central de la gestion de la paie. Elle permet de transmettre chaque mois aux organismes sociaux les informations nécessaires au calcul des cotisations et des droits des salariés.

Cependant, depuis mars 2026, un nouveau mécanisme fait son apparition : la DSN de substitution.

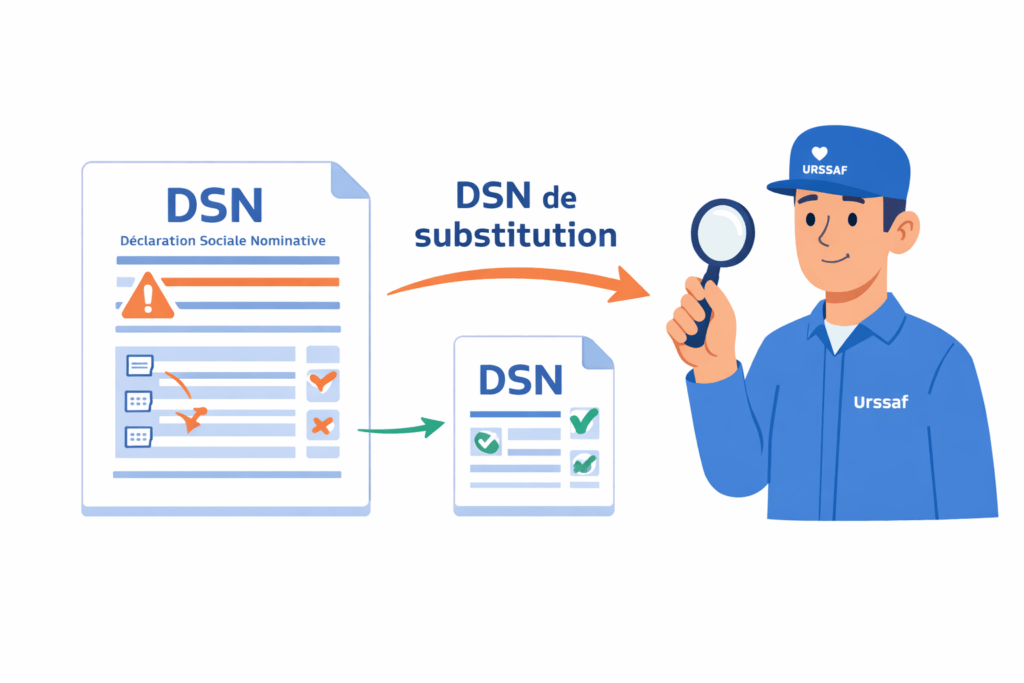

Concrètement, l’Urssaf peut désormais corriger certaines données déclaratives lorsque des anomalies persistent malgré les signalements adressés aux déclarants.

L’objectif n’est pas de sanctionner les entreprises mais plutôt de garantir la fiabilité des données déclarées en DSN et le calcul juste des droits sociaux.

Dans cet article, je vous propose de comprendre simplement :

ce qu’est la DSN de substitution

dans quels cas elle peut intervenir

et surtout comment éviter qu’elle s’applique à votre entreprise.

Qu’est-ce que la DSN de substitution ?

La DSN de substitution est un mécanisme permettant à l’Urssaf de corriger certaines données déclaratives à la place de l’employeur lorsque celles-ci présentent des anomalies persistantes.

En effet, ce dispositif vise à garantir :

la qualité des données déclarées en DSN

le bon calcul des cotisations sociales

l’exactitude des droits sociaux des salariés.

Mais avant d’en arriver à cette correction automatique, l’Urssaf met en place plusieurs étapes d’information et d’accompagnement.

Autrement dit, la substitution n’intervient jamais sans avertissement préalable.

Quelles anomalies peuvent entraîner une DSN de substitution ?

Actuellement, la DSN de substitution concerne principalement les anomalies liées à l’assiette brute plafonnée.

Pour cela, deux contrôles spécifiques ont été mis en place :

DIPA01i : contrôle des salariés à temps plein

DIPA01j : contrôle des salariés à temps partiel.

Pour information, ces anomalies sont signalées aux déclarants depuis mars 2025 via les comptes rendus métiers (CRM).

L’objectif est de permettre aux gestionnaires de paie et aux entreprises de corriger les incohérences avant qu’une substitution ne soit envisagée.

Le CRM annuel de rappel : une étape clé en 2026

À partir de mars 2026, l’Urssaf envoie aux entreprises concernées un CRM annuel de rappel, appelé CRM 124.

Ce message récapitule les anomalies détectées sur l’année précédente et qui n’ont pas été corrigées.

Toutefois, la réception de ce CRM ne signifie pas qu’une substitution va automatiquement avoir lieu.

Elle indique simplement qu’il est nécessaire de vérifier et corriger certaines données déclaratives.

Comment éviter une DSN de substitution ?

Lorsqu’un CRM de rappel annuel est reçu, les entreprises disposent encore d’un délai pour agir.

Deux solutions sont possibles.

Corriger les anomalies

Les déclarants disposent de deux échéances déclaratives pour régulariser la situation :

la DSN exigible en avril

ou la DSN exigible en mai.

Dans la majorité des cas, la correction des données permet d’éviter toute substitution.

S’opposer aux corrections proposées

Si l’entreprise estime que les corrections proposées ne sont pas justifiées, elle peut également formuler une opposition.

Cette opposition doit être réalisée au plus tard lors de la deuxième échéance déclarative suivant la réception du CRM.

L’outil Suivi DSN pour analyser les anomalies

Pour accompagner les déclarants, l’Urssaf met à disposition un service en ligne appelé Suivi DSN.

Cet outil permet notamment de :

consulter les anomalies détectées

comprendre leur origine

suivre l’état d’avancement des corrections

ou formuler une opposition à la substitution.

Pour les gestionnaires de paie, ce tableau de bord devient un outil précieux pour anticiper les corrections nécessaires.

Que se passe-t-il si une DSN de substitution est réalisée ?

Si les anomalies ne sont pas corrigées dans les délais, l’Urssaf peut procéder à une DSN de substitution.

Dans ce cas :

les données déclaratives sont corrigées par l’Urssaf

les informations corrigées sont transmises aux organismes sociaux.

Cette correction peut entraîner :

un remboursement si des cotisations ont été trop versées

ou au contraire une mise en demeure si des cotisations supplémentaires sont dues.

Il est également possible de contester les effets de la substitution devant la commission de recours amiable (CRA).

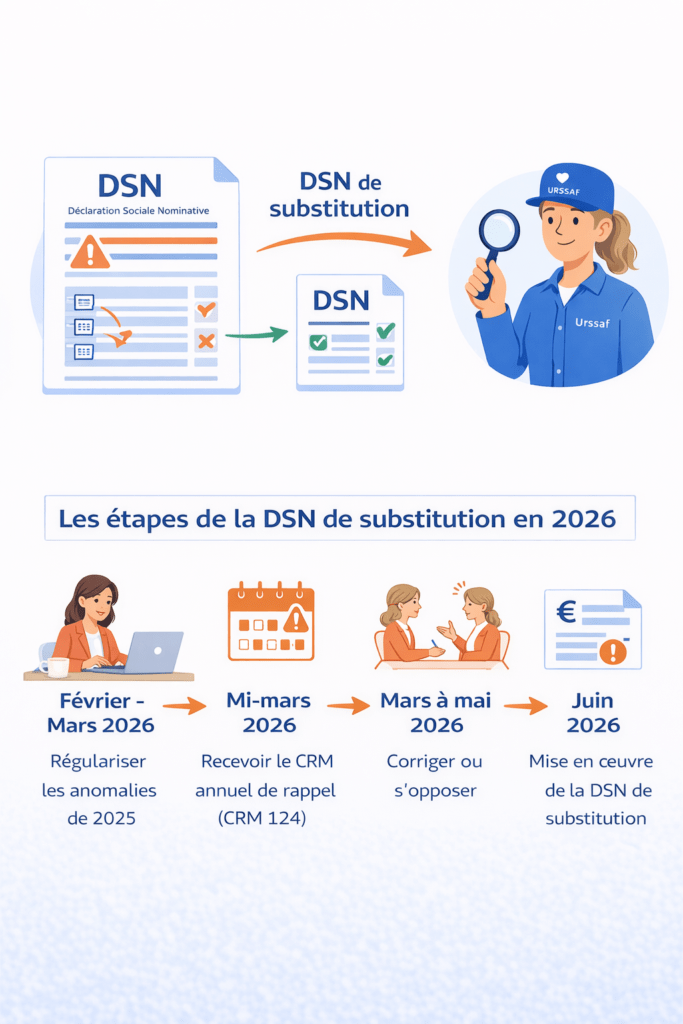

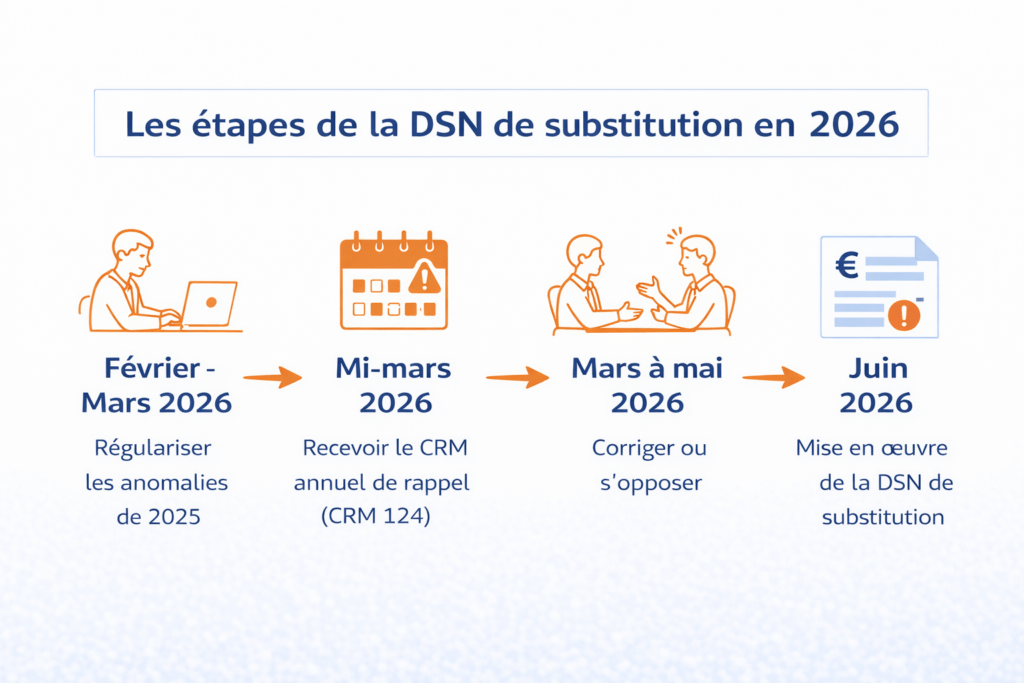

Les dates clés de la DSN de substitution

Le calendrier du dispositif se déroule en plusieurs étapes :

février – mars 2026 : régularisation des anomalies 2025

mi-mars : réception du CRM annuel de rappel

mars à mai : corrections possibles par les déclarants

début mai : dernière échéance pour régulariser

juin 2026 : mise en œuvre possible de la DSN de substitution.

Conclusion

La DSN de substitution marque une nouvelle étape dans le contrôle et la fiabilisation des données déclarées en DSN.

Pour les entreprises et les gestionnaires de paie, l’essentiel est de :

surveiller les comptes rendus métiers

corriger les anomalies signalées

utiliser les outils de suivi mis à disposition par l’Urssaf.

Avec un suivi régulier et quelques vérifications, la substitution reste généralement une situation que l’on peut anticiper et éviter.

Les évolutions liées à la DSN peuvent parfois soulever des questions techniques ou organisationnelles au sein des entreprises.

Consultante indépendante spécialisée en paie et en projets SIRH, j’accompagne les entreprises dans la sécurisation de leurs processus de paie, l’analyse des anomalies DSN ou encore les projets liés aux outils de paie.

👉 N’hésitez pas à me contacter si vous souhaitez échanger sur votre situation.